|

認證專區 認證專區 |

|

|

|

| |

|

|

| |

| 課程推薦 |

|

|

|

| |

|

|

|

當前類別> 政策法規(大陸) |

|

|

|

| 關於“十二五”期間在我國海洋開採石油(天然氣)進口物資免征進口稅收的通知 |

| 2011/9/23 下午 04:05:18 |

|

| |

財關稅[2011]32號

財關稅[2011]32號

各省、自治區、直轄市、計劃單列市財政廳(局)、國家稅務局,新疆生?建設兵團財務局,海關總署廣東分署、各直屬海關:

?支援我國海洋石油(天然氣)的勘探開發,經國務院批准,現將“十二五”期間在我國海洋開採石油(天然氣)進口物資稅收政策通知如下:

一、自2011年1月1日至2015年12月31日,在我國海洋進行石油(天然氣)開採作業的專案,進口國內不能生?或性能不能滿足要求,並直接用於開採作業的設備、儀器、零附件、專用工具(詳見本通知所附管理規定的附1《開採海洋石油(天然氣)免稅進口物資清單》,以下簡稱《免稅物資清單》),在規定的免稅進口額度內,免征進口關稅和進口環節增值稅。

二、本通知所指海洋?:我國內海、領海、大陸架以及其他海洋資源管轄海域(包括淺海灘塗)。

三、符合本通知規定的勘探開發專案項下免稅進口的物資繼續實行《免稅物資清單》與年度免稅進口額度相結合的管理方式(具體管理規定見附件1)。

四、符合本通知規定的勘探開發專案項下暫時進口《免稅物資清單》所列的物資,准予免稅。進口時海關按暫時進口貨物辦理手續。超出海關規定的暫時進口時限仍需繼續使用的,經海關批准可予延期,在暫時進口(包括延期)期限內准予按本通知規定免稅。

五、符合本通知規定的勘探開發專案項下租賃進口《免稅物資清單》所列的物資,准予免征進口稅收,並納入免稅進口額度統一管理。租賃進口《免稅物資清單》以外的物資應按有關規定照章徵稅。

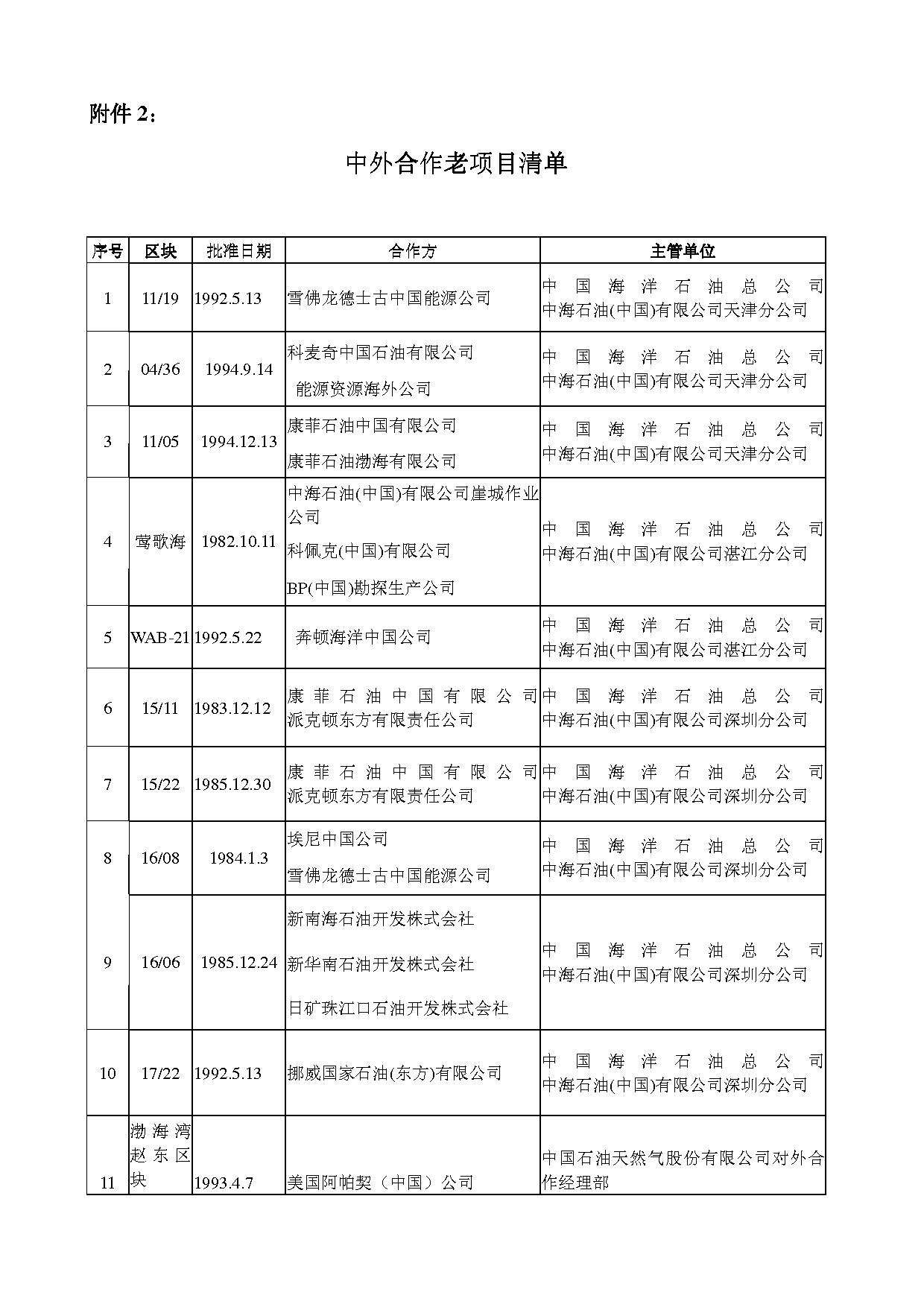

六、1994年12月31日之前批准的對外合作“老專案”(專案清單詳見附件2)進口《免稅物資清單》所列的原材料,可繼續享受免稅政策。

附件:1.關於在我國海洋開採石油(天然氣)進口物資免征進口稅收的管理規定.doc

2.中外合作老專案清單.doc

財政部 海關總署 國家稅務總局

二○一一年八月八日

|

|

|

|

|